TL;DR

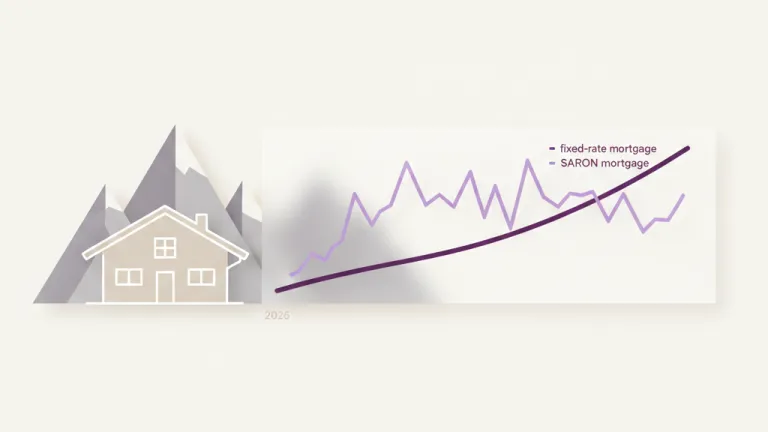

- SARON-Hypotheken liegen Mitte 2026 bei rund 1,3 – 1,7 % (SARON 3M Compound + Bankmarge), 10-jährige Festhypotheken bei 1,8 – 2,2 %. Der Abstand ist so klein wie seit Jahren nicht mehr.

- Wer kurze Restlaufzeit hat oder innerhalb von 12 – 24 Monaten verkaufen möchte, fährt mit SARON meist günstiger. Wer Planungssicherheit über 8 – 10 Jahre braucht, sichert die Festhypothek.

- Die SNB hat den Leitzins im März 2026 auf 0,50 % gesenkt — weitere Schritte sind möglich, aber nicht garantiert. Vergleichen Sie Ihre Optionen jetzt →

Wie sich SARON- und Festhypothek 2026 unterscheiden

Eine Festhypothek ist ein Vertrag mit fixem Zinssatz für eine im Voraus definierte Laufzeit — meist 2 bis 15 Jahre. Sie wissen am ersten Tag, was Sie am letzten Tag bezahlen. Punkt.

Eine SARON-Hypothek ist eine Geldmarkthypothek. Der Zinssatz wird alle drei Monate neu festgelegt, basierend auf dem SARON 3M Compound (Swiss Average Rate Overnight, kumuliert über 90 Tage) plus einer fixen Bankmarge — typischerweise zwischen 0,70 % und 1,00 %. Wenn die SNB den Leitzins erhöht, steigt SARON. Wenn die SNB lockert, fällt er.

Im Mai 2026 sieht der Markt so aus:

- SNB-Leitzins: 0,50 % (März 2026 gesenkt von 0,75 %)

- SARON 3M Compound: ca. 0,55 %

- SARON-Hypothek inkl. Marge: 1,30 – 1,70 %

- 5-jährige Festhypothek: 1,60 – 1,90 %

- 10-jährige Festhypothek: 1,80 – 2,20 %

Der Spread zwischen kurzer Geldmarktrate und langer Festhypothek ist auf historisch tiefem Niveau — was die Entscheidung schwieriger macht, nicht einfacher.

Wann sich SARON 2026 lohnt

SARON ist 2026 attraktiv für vier Profile:

1. Kurze Restlaufzeit oder geplanter Verkauf

Verkaufen Sie Ihr Eigenheim innert 12 – 36 Monaten oder amortisieren Sie schnell, sind die monatlichen Zinsersparnisse durch SARON konkret. Beispiel: Bei einer Hypothek von CHF 600’000 sparen Sie bei einem Zinsunterschied von 0,30 % rund CHF 1’800 pro Jahr.

2. Erwartung weiterer SNB-Senkungen

Wer davon ausgeht, dass die SNB den Leitzins 2026 nochmals senkt (Markterwartung Mai 2026: ca. 50 % Wahrscheinlichkeit für eine weitere Senkung bis Jahresende), profitiert mit SARON sofort. Eine Festhypothek bindet Sie an den heutigen Satz — auch wenn die Marktzinsen weiter fallen.

3. Hohes Eigenkapital, finanzielle Reserve

SARON-Schwankungen müssen Sie verkraften können. Banken verlangen meist eine Tragbarkeitsrechnung mit kalkulatorischem Zinssatz von 5,0 % — wer das ohnehin lebt, hat den Puffer.

4. Kombination mit Festhypothek (Splitting)

Viele Schweizer Hauseigentümer kombinieren beides: zwei Drittel als Festhypothek (z. B. 8 oder 10 Jahre), ein Drittel als SARON. Das senkt das Zinserneuerungs-Risiko, weil nicht die ganze Hypothek am gleichen Tag refinanziert werden muss.

Wann die Festhypothek 2026 die bessere Wahl ist

1. Lange Bindungsdauer = Planungssicherheit

Wer für 8 oder 10 Jahre weiß, was er monatlich für Zinsen ausgibt, kann Familie, Renovationen und Vorsorge präziser planen. Bei einer Hypothek von CHF 800’000 sind das rund CHF 1’200 – 1’500 monatlich nur an Zins. Diese Zahl wird kalkulierbar.

2. Sie können mit Zinsanstiegen psychisch nicht umgehen

Es klingt banal — ist aber das wichtigste Kriterium. Wenn Sie nachts wach liegen, weil die SNB die Leitzinsen erhöhen könnte, ist SARON nichts für Sie. Festhypothek = ruhig schlafen.

3. Die Bank verlangt es

Bei knapper Tragbarkeit oder hohem Belehnungsgrad (>80 %) verlangen einige Banken eine Festhypothek mit Mindestlaufzeit. Verhandeln Sie hier explizit.

4. Inflationsschutz bei Lohnerhöhungen

Steigt Ihr Einkommen über die nächsten 5 Jahre nominal, die Festhypothek-Rate aber bleibt gleich, wird die Bürde anteilig kleiner.

Was 2026 wirklich neu ist

Drei Punkte, die Sie 2024/2025 noch nicht hatten:

- SNB-Leitzins zurück nahe null: Nach den Erhöhungen 2022/2023 und der Trendwende 2024 ist der Schweizer Geldmarkt 2026 wieder ein Niedrigzinsmarkt. SARON ist dadurch wieder mit Festhypotheken vergleichbar.

- Strengere Tragbarkeit ab 2026: FINMA und Bankenverband haben die kalkulatorischen Annahmen leicht verschärft. Die Tragbarkeitsrechnung mit 5,0 % wird flächendeckend angewendet — auch bei Erstkäufern. Mehr zur neuen Tragbarkeit →

- Splitting wird Standard: Drei von vier neuen Hypotheken bei den Kantonalbanken sind 2026 gesplittet. Reine Festhypotheken oder reine SARON-Hypotheken werden zur Ausnahme.

Praktischer Entscheidungspfad

Ein einfacher Filter, den ich mit jedem neuen Mandanten durchgehe:

- Wie lange bleiben Sie im Eigenheim? Kürzer als 4 Jahre → SARON. Länger als 8 Jahre → mind. 60 % Festhypothek. Dazwischen → Splitting.

- Wie viel Spielraum haben Sie monatlich? Mehr als CHF 1’000 freier Cashflow → SARON-Risiko tragbar. Knapp → Festhypothek.

- Glauben Sie an weitere SNB-Senkungen? Ja → 70 % SARON. Nein → 70 % Festhypothek.

- Bei welcher Bank sind Sie? Kantonalbanken sind oft 0,10 – 0,15 % günstiger als grosse Privatbanken bei SARON, dafür konservativer bei Festhypotheken. Lassen Sie 2 – 3 Offerten kommen.

In meinem Alltag bei Sana Choice vergleichen wir für jede Anfrage über 100 Banken und Versicherer. Das senkt die Marge in fast allen Fällen — der Median 2026 sind CHF 2’400 Zinsersparnis pro Jahr gegenüber dem ursprünglichen Bankangebot.

Häufige Fehler beim Wechsel

- Zu spät vergleichen. Beginnen Sie 12 – 18 Monate vor Ablauf der bestehenden Festhypothek. Wer 3 Monate vorher anfängt, verhandelt aus der Schwäche.

- Nur die Schaufensterzinsen vergleichen. Die echten Konditionen entstehen erst nach Verhandlung — und nach Vergleich von 5+ Anbietern.

- Vorzeitige Auflösung ignorieren. Eine bestehende Festhypothek können Sie auflösen — aber die Vorfälligkeitsentschädigung kann CHF 20’000 – CHF 80’000 betragen. Rechnen Sie das immer mit.

- Nur Zinssatz vergleichen, nicht Gesamtkosten. Bearbeitungsgebühren, Schätzungskosten und Notarspesen variieren um bis zu CHF 5’000 je nach Bank.

Was zu tun ist

- Aktuelle Tragbarkeit prüfen: passt Ihr Einkommen 2026 noch zur 33 %-Regel mit kalkulatorischem 5,0 %-Satz? Tragbarkeit berechnen →

- Marktangebot einholen: nicht nur Hausbank, mindestens 3 Konkurrenzofferten.

- Splitting-Variante durchrechnen: Festhypothek-Anteil + SARON-Anteil — meist die robusteste Lösung.

- Vorfälligkeitsentschädigung schriftlich beziffern lassen, bevor Sie wechseln.

Bereit, Ihre Hypothek zu optimieren?

Jetzt unverbindlichen Hypothekarvergleich starten →

Oder rufen Sie uns direkt an: +41 56 470 96 00.

Mit freundlichen Grüssen, Özgün Birelli, Geschäftsführer Sana Choice